2022年中国研学旅行市场 现状透视与未来投资潜力分析

研学旅行作为“旅游+教育”的融合创新业态,在国家政策引导与市场需求的双重驱动下,已成为中国素质教育与文旅产业的重要增长点。2022年,在疫情反复、宏观经济承压的大背景下,中国研学旅行市场呈现出独特的韧性、调整与转型特征,其未来发展潜力与投资价值备受关注。

一、2022年中国研学旅行市场现状

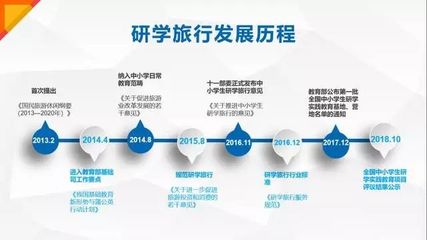

- 政策环境持续优化,规范发展成主基调:教育部等相关部门持续推进研学实践教育基地(营地)建设与管理,强调安全、教育属性与课程质量。各地陆续出台细则,对承办机构资质、课程设计、安全保障等提出明确要求,市场逐步从粗放扩张转向规范提质阶段。

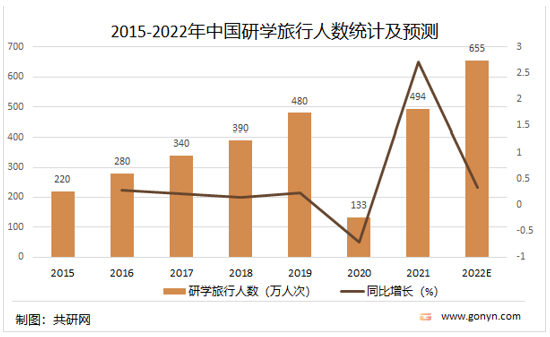

- 市场规模短期承压,结构性调整明显:受疫情多点散发影响,跨省、大规模团队研学活动在2022年受到较大限制,整体市场规模增速有所放缓。本地化、周末化、小团化、定制化的“微研学”“一日营”需求显著上升,城市近郊的自然探索、非遗体验、科技参观等主题产品活跃,显示出强大的内生活力。

- 产品内容加速迭代,融合创新成为关键:单纯“游而不学”的模式难以为继。优质产品更注重课程体系的科学性、实践性与趣味性结合,深度融合STEAM教育、劳动教育、红色文化、传统文化、国防科工等主题,并运用VR/AR、直播等数字化手段提升体验。

- 参与主体日趋多元,产业链条不断完善:市场参与者包括专业研学机构、旅行社、教育机构、文化场馆、教育基地等。部分头部企业开始整合上下游资源,向课程研发、师资培训、基地运营、平台服务等全链条拓展,专业化分工趋势初显。

- 区域发展不均衡,资源导向特征突出:市场热度与地区教育资源、文旅资源丰富度高度相关。长三角、珠三角、京津冀及部分历史文化名城、自然资源富集地区发展较为领先,中西部潜力有待进一步挖掘。

二、未来投资潜力与趋势分析

- 长期需求刚性,市场空间广阔:“双减”政策深化了素质教育导向,研学旅行作为综合实践育人的重要途径,其需求基础坚实。随着消费升级和家长教育理念转变,高品质、个性化研学产品的支付意愿不断增强,预计后疫情时代市场将迎来恢复性增长,并向千亿级规模迈进。

- “教育内核”与“科技赋能”是核心投资方向:未来具备竞争力的企业,必然在课程研发与教育内容上构筑壁垒。投资将青睐拥有强大课程设计能力、专业师资团队及自主知识产权内容体系的机构。利用大数据进行需求洞察、利用数字技术提升教学体验与运营效率的“科技+研学”模式潜力巨大。

- 细分赛道与下沉市场蕴含机遇:除了传统的自然、历史、科技类研学,心理健康、职业启蒙、财商教育、乡村实践等新兴细分主题方兴未艾。二三线城市及县域市场的需求正在觉醒,围绕本地特色资源开发产品、渠道下沉布局将是重要的增长点。

- 轻资产运营与平台化模式受关注:重资产投入的基地建设投资大、周期长。相比之下,专注于课程IP输出、师资服务、渠道整合、平台撮合的轻资产模式,以及赋能中小机构的SaaS服务平台,因其灵活性高、扩张速度快,可能更受资本青睐。

- 合规与安全是投资的生命线:未来政策监管将持续加强。投资者需高度重视标的公司在安全管理制度、应急预案、保险保障、师资资质等方面的合规性,风险管理能力将成为评估企业价值的关键要素。

尽管短期面临挑战,但中国研学旅行市场立足教育根本,顺应文旅融合与素质教育改革大势,其长期向好的基本面没有改变。市场正从“量”的增长转向“质”的飞跃。对于投资者而言,聚焦内容创新、科技应用与精细化运营,深挖细分需求与区域潜力,在合规框架内构建可持续的商业模式,方能把握这一蓝海市场的未来增长红利。

如若转载,请注明出处:http://www.gsrxyx.com/product/19.html

更新时间:2026-03-23 10:21:28